【はじめに】

最近ニュースで聞く「第3の賃上げ」というワード。

物価高の昨今、給与の実質の手取り額をアップさせる福利厚生として話題です。

2024年2月、食の福利厚生サービスを手掛ける株式会社エデンレッドジャパン(東京都・千代田区)と、借上げ社宅サービスを展開するfreee株式会社(東京都・品川区)の2社が、福利厚生を活用した賃上げを「第3の賃上げ」と定義し、「#第3の賃上げアクション」プロジェクトをスタートしました。

福利厚生は求職者からの注目度も高いですが、福利厚生費の非課税条件も含めて、この「第3の賃上げ」の仕組みを紹介します。

【第1の賃上げ】

そもそも「第3の」というからには、「第1」と「第2」があるのでしょうが、ご存じですか?

-

第1 「勤続年数、年齢、従業員の成績など企業が定めた基準で行われる定期昇給」

定期昇給とは、会社が決めたタイミングで定期的に賃金を上げる制度のことで、昇給のタイミングは、会社によってさまざまです。

年1回もしくは、年2回に設定しているところが多いのでしょうか。

会社によっては、株主総会が開催される6月下旬の後という理由で7月に昇給を行ったり、また、会計年度が毎年1月開始という理由で、毎年1月に昇給を行う会社もあったりします。

中には年齢によって昇給が決まる会社もありますが、定期昇給の本来の意味は、「会社の規定にもとづき定期的に昇給機会がある」ことです。

つまり、「定期昇給=年功序列」と捉えるのは間違っており、会社の賃金規定によりますが、年齢や社歴、仕事の成果に応じて昇給が行われるのが一般的です。

そのため、賃金規定のなかに仕事の成果が含まれている場合は、これも昇給を判断する材料になります。

決まったタイミングで給与が上がるチャンスが存在するということが、定期昇給制度の最も大きなメリットと言えます。

年齢や勤続年数が定期昇給の要素となっている企業では、働いた期間に応じた着実な給与アップを見込めるので、結婚や出産、住宅購入など、将来の人生設計をしやすくなるというメリットもあるでしょう。

もし会社に定期昇給制度がなければ、自分が会社の利益に貢献していたとしても、その実績が給与に反映される時期は分かりません。

【第2の賃上げ】

-

第2 「基本給が引き上げられるベースアップ」

「ベースアップ」は「ベア」とも言われますが、「基本給(ベース)の水準を上げる(アップ)」ことを指します。

ここで注意したいのは、年齢や勤続年数に応じて基本給が上がる「定期昇給」とは全く別物だということです。

年齢や勤続年数に関係なく、全社員の給与水準そのものを一斉に引き上げるのが「ベースアップ」です。

ベースアップは、会社の業績などに応じて、社員全員の給与を一律で上げる仕組みです。

企業の利益や生産力が増加した場合、ベースアップを労働者への評価指標としてみなすことができます。

基本給が上がれば、労働者のモチベーションが上がり、企業は更に利益や生産力の増加を見込むことができます。

このように生産力が上がると、結果的に人件費を削減することに繋がるので、削減された人件費や増加した収益をベースアップに当てることができれば、企業と従業員の双方にメリットがあります。

ただ、ベースアップを一度実施すると、全労働者の基本給の水準が高いまま維持されるため、業績悪化や低迷によって会社の収益が低くなった場合、会社の負担が大きくなることがデメリットとなります。

【第3の賃上げ】

そして、最近話題の「第3」がこちらです。

-

第3 「『実質手取りを増やす』ことができる、福利厚生サービスを活用した賃上げのこと」

「福利厚生サービス」を活用して「実質の手取り額を増やす」とは、どのようなことなのでしょうか。

ここで、「#第3の賃上げアクション」プロジェクトをスタートさせた、株式会社エデンレッドジャパン(東京都・千代田区)と、freee株式会社(東京都・品川区)の2社の例を見てみましょう。

(エデンレッドジャパン「“福利厚生”で実質手取りアップを実現」を基に採用サポートナビが作成)

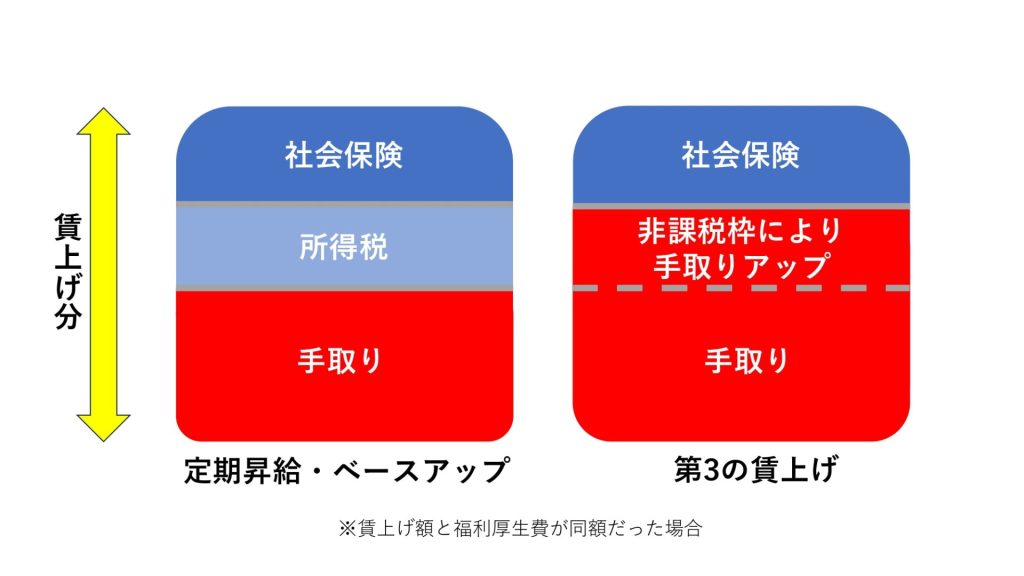

エデンレッドジャパンの食事補助サービス「チケットレストラン」で支給される食事代は、福利厚生費に計上でき非課税となり、「freee福利厚生」は、給与の一部を社宅家賃として住宅の現物支給に切り替えることで、従業員の手取りアップと企業の経費削減につながります。

大きなポイントは、福利厚生の節税効果です。

賃上げ分を通常の賃金に加えて支給した場合、企業側は負担する法人税が増加し、従業員側は所得税や住民税の負担が増えます。

一方、食事補助や社宅などの福利厚生として支給する場合は一定の要件を満たせば非課税で処理でき、また制度によっては社会保険料にも影響しないため、給与で還元するよりも従業員は実質手取りを増やすことができます。

また、企業は法人税の節税効果が期待できますし、従業員側の所得税や住民税の負担も増えません。

【福利厚生費の非課税条件】

福利厚生にかかる費用は、条件付きではありますが非課税対象です。

条件を満たした福利厚生費は全額を経費に計上することができ、法人税計算からは損金として除外されるため、法人税の節税となります。

以下の要件を満たすことが、非課税対象となる条件です。

《福利厚生費が非課税対象になる条件》

・前提として、福利厚生の目的に沿う内容であること

・従業員全員を対象としている平等な福利厚生にかかった費用であること

・福利厚生として常識の範囲内の内容、及び妥当な金額であること

・税務規定の範囲内の支出である場合(規定のある法定外福利厚生の場合)

福利厚生は、従業員とその家族の生活(経済や健康面)の安定とさらなる向上、そして、よりよい労働環境を提供して従業員の能力発揮とその成長を支援することが目的となります。

その目的に沿う内容であることが、非課税対象になる大前提です。

全従業員に平等に提供される福利厚生の妥当な費用であれば、福利厚生費として非課税対象となります。

福利厚生制度によっては明確な限度額が定められているものもあるので、確認が必要です。

福利厚生費は非課税のため課税率は0%ですが、もしも福利厚生費として妥当でないと判断された場合には、給与を支給したという扱いになるため、所得税を課税されることになります。

【福利厚生の賃上げ効果やメリット】

- 従業員は手取りが増加し、企業は税負担を抑えられ、双方にメリットがある

- 少額でトライできるため、企業規模問わず導入しやすい

- 福利厚生は、賃金よりもメッセージ性があり、定着率アップに貢献する

- 福利厚生の充実は、企業のブランディングや他企業との差別化にもつながり、採用力アップに貢献する

この物価高の昨今、給与の実質の手取り額が増え、企業にとっては節税効果が期待されるという、双方にメリットがあります。

それだけではなく、福利厚生の充実は求職者にとっても大変魅力的で、注目度が高いです。

そのため、他企業との差別化にもなり、採用力アップにもつながっていきます。

従業員の定着率がアップすると、採用コストの削減にも期待できそうです。

【まとめ】

いかがでしたか。

もしかしたら、このような「福利厚生の充実で節税対策を」などの取組をすでに行っている、という企業もあるかもしれません。

少額でもやってみることができるので、企業の規模を問わず取り入れやすいこともいいですね。

ぜひ、参考にしてみてはいかがでしょうか。

関連記事

コラム「【COURSE2023「掲載企業の声」と「高校2年生の声」】COURSE2024掲載企業を募集中!」

コラム「【「秋田採用勉強会」開催レポート】COURSE2023読者アンケート報告」

コラム「会社説明会などで活用!質の良いスライドとプレゼンで求職者に好印象を!」

コラム「COURSE2022アンケート結果報告!秋田県内高校生の本音を紹介!」

コラム「求職者の記憶に残る!「面白い」採用サイト制作の5つのポイントとは」

コラム「【効果のある】採用パンフレットとは?会社案内との違いについて」

コラム「企業説明会に必須の採用ツール7選!他社と一歩差をつけるヒントも」

コラム「採用の鍵は「人材育成」!新人から管理職まで全社員でスキルアップ!」

も、参照ください。

また、秋田採用サポートナビでは、秋田県内の企業様の採用サポートを実施しています。

・採用活動を成功させるための必須ツールが知りたい

・他の企業が採用活動でどのように工夫しているのか、成功例を知りたい

・採用計画を立てることが大事なのはわかるが、どうしたらいいのか分からない

・相談できる人がいないので、自社の採用のやり方が合っているのか不安

など、些細なお悩みでも大歓迎ですので、お気軽にお問い合わせください。